Digi-Capital追踪了2018年AR/VR/计算机视觉领域的初创企业融资逾60亿美元的情况,主要是受到中国大型后期交易的推动。今年前三个季度的交易量(交易数量)下降在第四季度趋于稳定,而交易价值(投资美元)在经历了(同样是在中国)几宗大型交易的大幅飙升后,恢复了两年来的平均水平。未来6个月将决定这种恢复稳定是否是一种长期趋势。

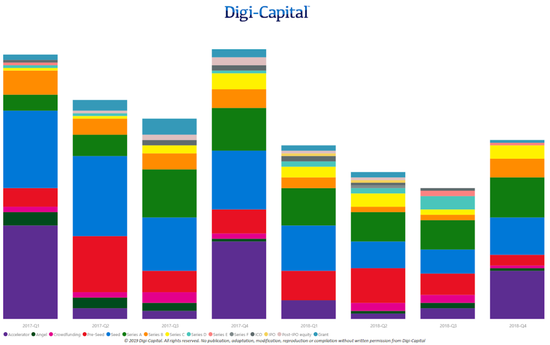

AR/VR投资额(阶段性交易数量)

在过去的两年里,AR/VR的整体交易量逐渐下降,最近的一次是在2017年第四季度,交易量超过100笔。差异最大的阶段是种子前期和种子交易阶段。2018年第四季度,ipo数量有所上升,接近80宗,不过种子期ipo数量也有所限制。虽然加速器交易(尤其是HTC Vive X群)扭曲了交易量数据,但即使没有这些交易,第四季度的总体稳定情况依然如此(尽管幅度较小)。正如预期的那样,后期B系列到F系列的交易总是少得多。当我们看交易价值时,我们会回到这些。

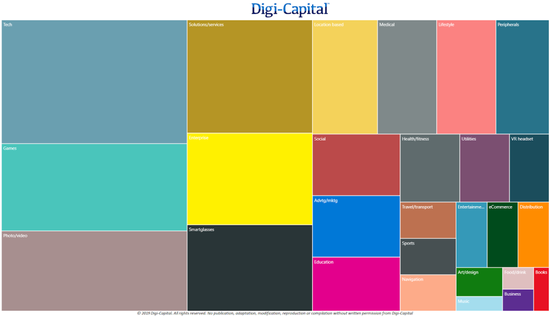

AR/VR投资额(2018年按类别划分的交易数量)

2018年,按类别划分的AR/VR交易最多的是核心技术、游戏、照片/视频、解决方案/服务、企业和智能眼镜。然而,去年在其他21个AR/VR类别中出现了广泛的交易。同样,未来6个月将决定哪些类别的风投和企业投资者会关注未来。然而,去年的总体市场叙事引导投资者转向了计算机视觉和增强现实技术的交叉。此外还有一些VR投资(比如Varjo筹集了3100万美元,Pico Interactive筹集了2470万美元),尽管媒体报道的情况与此相反。

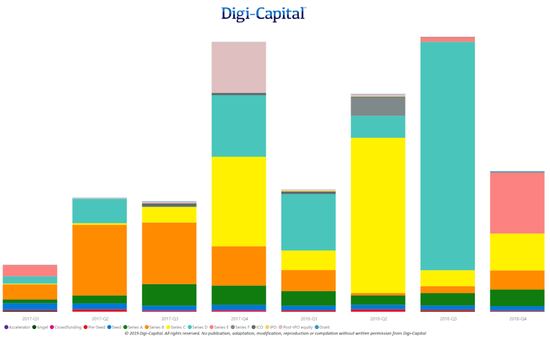

AR/VR投资价值(按阶段计算)

AR /VR交易价值(美元投资)在过去的两年里,与几大后期系列B通过系列F交易控制风险和企业投资AR / VR初创企业(尤其是在2017年第四季度创纪录的季度,2018年第二季度和第三季度2018——其中一些是每季度总额超过20亿美元的所有异常值)。这并不罕见,因为后期交易通常要大得多。

过去12个月,中国市场的交易规模尤其令人印象深刻。C系列的单笔交易超过6亿美元,D系列的单笔交易超过10亿美元。尽管2018年第四季度全球各个阶段的投资超过了11亿美元,但其中大部分还是在后期的C+系列交易中。通过B轮剔除这些异常值,专注于加速器,市场稳定下来,投资超过3亿美元。

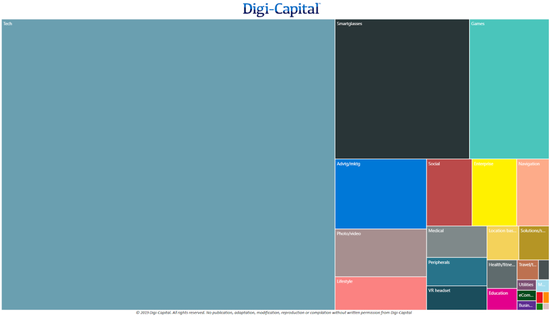

AR/VR投资价值(2018年按类别划分的美元)

到目前为止,按价值(投资额)计算,最大的投资类别是核心技术,尤其是在计算机视觉和增强现实(AR pureplay并非如此)之间进行交叉的中国企业。即使将这些交叉投资从数字中剔除,AR广告、生活方式和智能眼镜类别的中国公司仍有大笔投资,完成了1亿多美元的交易。

在西方,智能眼镜公司Magic Leap以4.61亿美元的融资完成了规模最大的一笔交易。手机增强现实游戏公司Niantic也发行了一款大型C系列游戏,其中一些是在去年12月披露的,最终被宣布在今年1月达到2.45亿美元的峰值,估值接近40亿美元(注:2018年的数字不包括1月份的部分)。去年,在20多个AR/VR类别中,还有数十万到数千万美元不等的交易。

2019年接下来会发生什么?

2018年前三季度,中国投资大幅增长,美国投资大幅下降。2018年第四季度,全球(包括美国)的交易流和投资额恢复到更为正常的历史水平,但今年前两个季度可能为AR/VR投资定下基调。看这个空间。

免费图表不包括数字、轴和订阅版本的数据,基础数据直接来自公司和可靠的辅助来源。如果你想要高分辨率的图表,请联系digital - capital。

Isabelle Hierholtz是硅谷AR/VR顾问digital - capital的用户策略总监。

图文出自:venturebeat